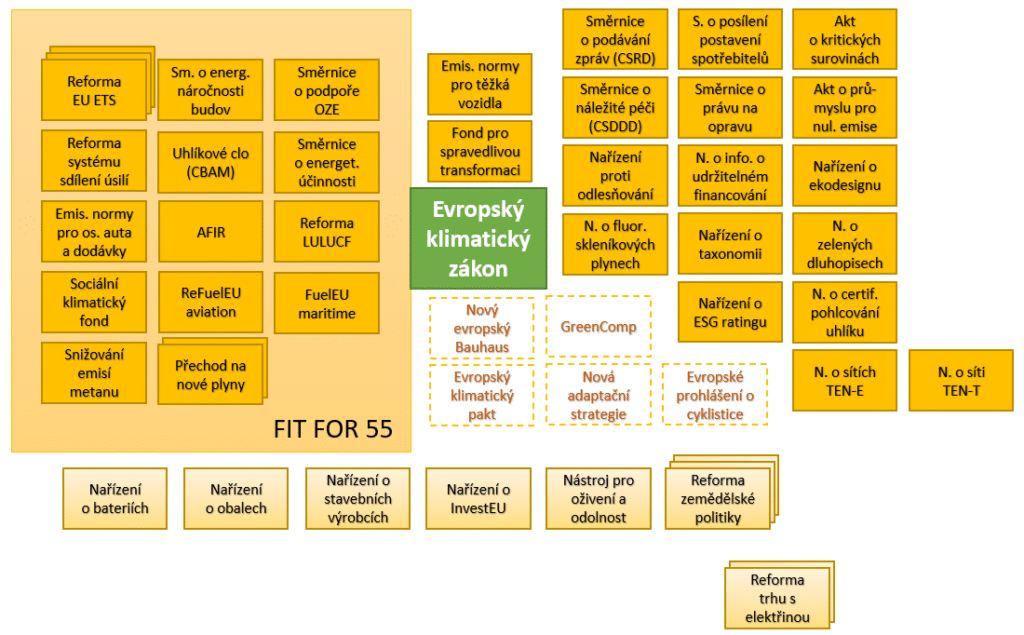

Green Deal dnes již zahrnuje desítky právních předpisů EU a velké množství dalších opatření. Níže uvádíme přehled hlavních opatření, která souvisejí s klimatickými cíli. Pod tabulkou následuje stručný popis toho nejdůležitějšího.

| Evropský klimatický zákon (nařízení č. 2021/1119) |

| BALÍČEK FIT FOR 55 – Reforma EU ETS (směrnice č. 2023/959; směrnice č. 2023/958; nařízení č. 2023/957) – Reforma systému sdílení úsilí (nařízení č. 2023/857) – Uhlíkové clo – CBAM (nařízení č. 2023/956) – Emisní normy CO2 pro osobní auta a dodávky (nařízení č. 2023/851) – Novela směrnice o podpoře OZE (směrnice č. 2023/2413) – Směrnice o energetické účinnosti (směrnice č. 2023/1791) – Směrnice o energetické náročnosti budov (směrnice č. 2024/1275) – Reforma LULUCF (nařízení č. 2023/839) – Infrastruktura pro alternativní paliva – AFIR (nařízení č. 2023/1804) – ReFuelEU aviation (nařízení č. 2023/2405) – FuelEU maritime (nařízení č. 2023/1805) – Snižování emisí metanu(nařízení č. 2024/1787) – Přechod na nové plyny(směrnice č. 2024/1788; nařízení č. 2024/1789) – Sociální klimatický fond(nařízení č. 2023/955) |

| DALŠÍ OPATŘENÍ – Směrnice o podávání zpráv podniků – CSRD (směrnice č. 2022/2464) – Směrnice o náležité péči – CSDDD (směrnice č. 2024/1760) – Akt o kritických surovinách (nařízení č. 2024/1252) – Akt o průmyslu pro nulové emise (nařízení č. 2024/1735) – Nařízení o ekodesignu (nařízení č. 2024/1781) – Nařízení proti odlesňování (nařízení č. 2023/1115) – Nařízení o taxonomii (nařízení č. 2020/852) – Zveřejňování info. o udržitelnosti v odvětví fin. služeb – SFDR (nařízení č. 2019/2088) – Nařízení o zelených dluhopisech (nařízení č. 2023/2631) – Nařízení o fluorovaných skleníkových plynech (nařízení č. 2024/573) – Nařízení o sítích TEN-E (nařízení č. 2022/869) – Nařízení o síti TEN-T (nařízení č. 2024/1679) – Fond pro spravedlivou transformaci (nařízení č. 2021/1056) – Emisní normy CO2 pro těžká vozidla (nařízení č. 2024/1610) – Nařízení o ESG ratingu (nařízení č. 2024/3005) – Směrnice o posílení postavení spotřebitelů pro zelenou transformaci (směr. č. 2024/825) – Směrnice o právu na opravu (směrnice č. 2024/1799) – Nařízení o certifikaci pohlcování uhlíku (nařízení č. 2024/3012) |

| VÝZNAMNĚJŠÍ NELEGISLATIVNÍ OPATŘENÍ – Nový evropský Bauhaus (internetový portál) – Evropský klimatický pakt (internetový portál) – Doporučení Rady o učení v zájmu zelené transformace a udržitelného rozvoje (odkaz) – GreenComp (odkaz) – Nová adaptační strategie (odkaz) – Evropské prohlášení o cyklistice (odkaz) |

Evropský klimatický zákon (Evropský právní rámec pro klima)

– nařízení č. 2021/1119

– základní, obecný předpis Green Dealu, respektive celé unijní klimatické politiky, od kterého se vše další odvíjí

– zakotvuje do unijního práva cíl dosažení nulových čistých emisí skleníkových plynů EU do roku 2050 (tzv. klimatická neutralita)

– dále stanoví průběžný cíl k roku 2030, a to čisté snížení emisí skleníkových plynů do roku 2030 alespoň o 55 % ve srovnání s úrovní z roku 1990

– výhledově má být doplněn průběžný cíl k roku 2040

– nařízení také obecně upravuje postup plnění těchto cílů a kontrolu jejich plnění

– v preambuli se uvádí, že přechod ke klimatické neutralitě vyžaduje změny v celém spektru politik a kolektivní úsilí všech odvětví hospodářství a společnosti a že všechny příslušné právní předpisy a politiky Unie musejí být v souladu s plněním tohoto cíle a přispívat k němu

Reforma systému obchodování s emisemi (EU ETS)

– směrnice č. 2023/959; směrnice č. 2023/958; nařízení č. 2023/957

– EU ETS, který funguje od roku 2005, představuje hlavní mechanismus EU pro snižování emisí skleníkových plynů

– před Green Dealem se vztahoval na elektrárny, teplárny, na vybrané energeticky náročné hospodářské provozy (mj. výroba oceli a železa, cementu a vápna, chemický průmysl, rafinérie) a na komerční leteckou dopravu uvnitř Evropského hospodářského prostoru

– základem systému je stanovení stropu pro emise skleníkových plynů v daných odvětvích, který se každý rok snižuje, aby se i množství emisí postupně snižovalo

– podniky, na které se ETS vztahuje, musejí pokrýt své emise emisními povolenkami (1 povolenka na 1 tunu ekvivalentu CO₂)

– greendealová reforma přináší utužení v několika směrech:

– zpřísnění cílové úrovně snížení emisí v dotčených odvětvích k roku 2030 (podle předchozí úpravy měly sektory zahrnuté do EU ETS dosáhnout do roku 2030 snížení emisí o 43 % oproti úrovni roku 2005 – nyní zvýšeno na 62 %)

– postupné odstranění bezplatných povolenek (v letectví, a tam, kde se uplatní uhlíkové clo)

– zahrnutí nových odvětví, která zatím stála stranou (hlavně námořní doprava, budovy, silniční doprava – pro budovy a silniční dopravu vznikne zvláštní systém EU ETS 2)

– očekávané důsledky: zvýšení cen zboží a služeb všeho druhu, zvýšení nákladů na bydlení a dopravu

Reforma systému sdílení úsilí

– nařízení č. 2023/857

– systém sdílení úsilí, uplatňovaný od roku 2013, je vedle obchodování s emisními povolenkami druhým základním mechanismem pro snižování emisí skleníkových plynů v EU

– jeho účastníky jsou členské státy, nikoli přímo původci emisí – vychází se ze stanoveného společného redukčního cíle, ke kterému musejí přispívat všechny členské státy

– před greendealovou reformou mechanismus pokrýval nejrůznější odvětví ekonomiky EU, mezi něž nepatřila ta zařazená do EU ETS a některé další výjimky – v praxi šlo především o silniční dopravu, budovy, zemědělství, zpracování odpadů a malá průmyslová odvětví

– hlavní změnou, kterou přinesla greendealová novela, je výrazné zvýšení společného celounijního cíle k roku 2030, jakož i na něj navázaných vnitrostátních cílů: společný cíl je nově zpřísněn z 29 % na 40 % oproti roku 2005

– České republice je vnitrostátní cíl navýšen ze 14 % na 26 %, tedy téměř na dvojnásobek

– očekávané důsledky: dodatečný tlak na dotčená odvětví

Reforma úpravy využívání půdy a lesnictví

– nařízení č. 2023/839

– reforma se dotýká úpravy využívání půdy a lesnictví (sektor LULUCF, což je odvětví, které zahrnuje využívání půdy, stromů, rostlin, biomasy a dřeva, a které je specifické tím, že pohlcuje více skleníkových plynů, než vypouští

– nová úprava aspiruje právě na zvýšení míry pohlcování skleníkových plynů v daném odvětví

– členské státy mají zajistit stoupající čisté propady (jednotlivým státům na každý rok stanoveny postupně se zvyšující závazné cíle propadů), které mají v roce 2030 na úrovni EU dosáhnout hodnoty 310 milionů tun ekvivalentu CO2

Uhlíkové clo (mechanismus uhlíkového vyrovnání na hranicích)

– nařízení č. 2023/956

– zcela nové opatření

– uplatní se na dovoz vybraných výrobků prozatím železo, ocel, cement, hliník, některá hnojiva, elektřina, vodík (a navazující výrobky)

– časem se očekává rozšíření na další zboží a služby

– má fungovat souběžně se systémem EU ETS a má odrážet a doplňovat jeho fungování ve vztahu k dotčeným druhům dováženého zboží

– dovozci budou platit za emise stejnou cenu jako domácí výrobci v rámci systému EU ETS (namísto povolenek certifikáty CBAM)

– cena certifikátů se bude vypočítávat v závislosti na průměrné týdenní dražební ceně povolenek v rámci systému EU ETS vyjádřené v eurech za tunu emisí – pokud bude doloženo, že příslušnou částku za emise, které vznikly při výrobě, již zaplatil výrobce ve třetí zemi, může si dovozce odpovídající náklady v plné výši odečíst

– tím má být zajištěno vyrovnání postavení domácích a dovážených výrobků

– od roku 2026 začne výběr cla – postupný přechod do konce roku 2033 – od 2034 naplno

– očekávané důsledky: pro dovozce extrémní administrativní zátěž a náklady navíc / pro lidi i podniky zdražení dovozů

Novela směrnice o podpoře energie z obnovitelných zdrojů

– směrnice č. 2023/2413 (transpoziční lhůta: 21. 5. 2025)

– došlo k výraznému zvýšení cíle EU ohledně požadovaného podílu energie z obnovitelných zdrojů na spotřebě k roku 2030

– podle předchozí úpravy byl cílový podíl 32 % na hrubé konečné spotřebě energie – v rámci Green Dealu zvýšen na nejméně 42,5 % (s tím, že členské státy by měly společně usilovat o dosažení ještě vyššího podílu, a sice 45 %)

– předpokládá se urychlený, masivní rozvoj těchto zdrojů

– očekávané důsledky: neefektivní a dražší výroba energie, ohrožení bezpečnosti dodávek energie, vizuální zamořování krajiny větrníky a fotovoltaikou – náklady pro členské státy (dotace, uzpůsobování přenosové soustavy), přenášené i na spotřebitele

Přepracovaná směrnice o energetické účinnosti

– směrnice č. 2023/1791 (transpoziční lhůta: 2. 10. 2025)

– agenda energetické účinnosti se týká úspor energie

– nová směrnice přinesla podstatné přitvrzení v řadě ohledů

– závazný cíl k roku 2030 je nově vymezen tak, že EU má dosáhnout snížení konečné spotřeby energie alespoň o 11,7 % ve srovnání s prognózami z roku 2020 – z toho vyplývá horní hranice konečné spotřeby energie v EU ve výši 763 Mtoe (pokud bychom tyto hodnoty přepočetli podle předchozí metodiky, odpovídalo by to zvýšení požadavku na úspory z 32,5 % na 38 %)

– pro primární spotřebu energie je stanoven toliko orientační cíl určený horní hranicí spotřeby, která má činit 992,5 Mtoe

– podniky s roční spotřebou energie nad 85 TJ budou muset zavést systém hospodaření s energií

– menší konzumenti energie s roční spotřebou nad 10 TJ budou podrobeni energetickému auditu

– očekávané důsledky: dodatečné náklady pro členské státy (na veřejný sektor kladeny zvláštní požadavky), náklady a administrativní zátěž pro podnikatele

Přepracovaná směrnice o energetické náročnosti budov (EPBD 4)

– směrnice č. 2024/1275 (transpoziční lhůta: 29. 5. 2026)

– zpřísnění energetických a emisních požadavků pro nové i stávající budovy

– zavádí se povinnost stavět nové budovy v EU jako budovy s nulovými emisemi (platí od roku 2028 pro veřejné budovy, od roku 2030 pro všechny budovy)

– stávající budovy (až na výjimky) by měly být přestavěny na budovy s nulovými emisemi do roku 2050 – předpokládají se rozsáhlé energetické renovace („renovační vlna“)

– požadavky na instalaci fotovoltaiky na nových a renovovaných budovách (s určitými výjimkami)

– přepokládá se postupné odstavení kotlů na fosilní paliva (orientačně kolem roku 2040)

– očekávané důsledky: náklady pro občany, pro podniky i pro členské státy (při stavbě nových budov i při povinné rekonstrukci) – pro členské státy náklady také na dotacích a nové úkoly pro administrativní aparát

Přísnější normy pro emise CO2 pro automobilky

– nařízení č. 2023/851, nařízení č. 2024/1610

– výkonnostní normy pro emise CO2 u nových osobních automobilů a dodávek budou od roku 2030 výrazně zostřeny: původně mělo dojít ke snížení o 37,5 % u osobních aut a o 31 % u dodávek oproti limitům roku 2021 – zvýšeno na 55 % u osobních automobilů a na 50 % u dodávek – počínaje rokem 2035 nové osobní automobily i dodávky uváděné na trh budou muset mít nulové emise CO2

– zpřísnění výkonnostních norem pro emise CO2 u nových těžkých vozidel (TIR, běžná nákladní auta, autobusy, autokary apod.): původně od roku 2030 mělo dojít ke snížení o 30 % (ve srovnání s rokem 2019) – nově se požaduje 45 % – od roku 2035 požadováno snížení o 65 % a od roku 2040 o 90 %

– očekávané důsledky: drastické účinky pro automobilový průmysl, ohrožení mobility občanů

ReFuelEU aviation

– nařízení č. 2023/2405

– nové požadavky na dodavatele leteckých pohonných hmot: budou povinni zajistit, aby veškeré pohonné hmoty poskytované provozovatelům letadel na letištích v EU obsahovaly od roku 2025 přimíchaný minimální podíl udržitelných leteckých paliv – tento podíl se bude podle stanoveného harmonogramu postupně zvyšovat od počátečních 2 % v roce 2025, až by měl v roce 2050 dosáhnout úrovně 70 % – tak má být zajištěn postupný přechod z fosilních paliv na alternativní

– letecké společnosti z EU budou povinny tato paliva čerpat – roční množství paliva načerpaného daným provozovatelem letadla na daném letišti v Unii bude muset činit alespoň 90 % ročního potřebného množství leteckého paliva – tím se má předejít jednak „nadměrnému“ převážení paliva a s ním souvisejícímu vzniku emisí ze zvýšené hmotnosti letadla, jednak vyhýbání se čerpání udržitelného paliva povinného v EU

– pro letiště v EU přináší nařízení povinnosti související se zajištěním nezbytné infrastruktury pro dodávání, skladování a doplňování udržitelných paliv

– očekávané důsledky: další problémy pro aerolinky (vedle odbourání bezplatných povolenek v rámci EU ETS) / náklady navíc a velká administrativní zátěž okolo

FuelEU maritime

– nařízení č. 2023/1805

– úprava se týká velkých plavidel o hrubé prostornosti vyšší než 5 000 tun, zastavujících v přístavech v EU – kromě některých výjimek, jako jsou vojenské nebo rybářské lodě

– pro tato plavidla se počínaje rokem 2025 zavádí limity intenzity skleníkových plynů z energie spotřebované na palubě, což by mělo vytvářet tlak na zavádění obnovitelných a nízkouhlíkových paliv – limity budou podle stanoveného harmonogramu postupně zpřísňovány, od požadovaného omezení o 2 % v roce 2025 až na 80 % v roce 2050

– tyto požadavky se uplatní v plné míře při kotvení v přístavu pod jurisdikcí některého členského státu EU nebo při plavbě mezi dvěma přístavy v rámci EU – v případě cesty mezi přístavem v EU a přístavem třetí země se nařízení vztahuje k polovině použité energie při této plavbě

– při kotvení v přístavech EU budou dotčené lodě povinny používat elektrické napájení z pevniny nebo jiné technologie s nulovými emisemi

– očekávané důsledky: další problémy pro dopravce (vedle začlenění do EU ETS) / náklady navíc a velká administrativní zátěž okolo

Nařízení o ekodesignu

– nařízení č. 2024/1781

– nahrazuje směrnici z roku 2009 – ta definovala ekodesign jako začlenění environmentálních aspektů do návrhu výrobku s cílem zlepšit vliv výrobku na životní prostředí během celého životního cyklu – úprava se týkala pouze vybraných kategorií výrobků spojených se spotřebou energie a omezovala se na problematiku energetické účinnosti a účinného využívání zdrojů

– konkrétní požadavky na ekodesign byly stanoveny v příslušných prováděcích aktech Komise a jejich splnění bylo podmínkou pro uvedení dotčených výrobků na trh nebo do provozu

– nové nařízení vymezuje ekodesign šířeji: jako začlenění aspektů environmentální udržitelnosti do charakteristik výrobku a procesů probíhajících během celého hodnotového řetězce výrobku

– vztahuje se na mnohem širší spektrum výrobků než předchozí směrnice – prakticky téměř na všechny – vyloučeno bude jen několik kategorií, mj. potraviny, krmiva, léčivé přípravky, výrobky s dopady na obranu a bezpečnost, a částečně (jsou-li již dané aspekty pokryty jinými unijními předpisy) motorová vozidla

– požadavky na ekodesign, které bude přijímat Komise v aktech v přenesené pravomoci, již nebudou omezeny na energetickou účinnost a účinné využívání zdrojů, ale zahrnou také trvanlivost, opětovnou použitelnost, opravitelnost, uhlíkovou a environmentální stopu, recyklovatelnost, podíl recyklovaného obsahu a další aspekty spojené s environmentální udržitelností, respektive oběhovostí

– očekávané důsledky: je otázka, jak Komise naloží s tímto širokým zmocněním – hrozí dodatečná regulační zátěž a náklady pro výrobce i vyšší ceny

Směrnice o podávání zpráv podniků o udržitelnosti

– směrnice č. 2022/2464 (transpoziční lhůta 6. 7. 2024)

– přinesla změny do unijní úpravy vykazování nefinančních informací

– na široké spektrum obchodních společností nově dopadne povinnost každoročně zveřejňovat podrobné informace, týkající se otázek udržitelnosti, respektive toho, jak moc se chovají udržitelně – investoři a další zainteresované strany díky tomu prý budou lépe připraveni přijímat informovaná rozhodnutí ve vztahu k dotčeným podnikům

– pravidla se budou vztahovat na všechny velké obchodní společnosti a dále na všechny společnosti (tedy i malé a střední podniky) kótované na regulovaných trzích, a to s výjimkou mikropodniků

– pro některé podniky (tzv. podniky veřejného zájmu) již účinné od roku 2025, pro další kategorie (po schváleném odkladu) od roku 2028, respektive 2029

– očekávané důsledky: administrativní zátěž, náklady, podnikatele jsou odváděni od jejich základní činnosti k politické angažovanosti

Směrnice o náležité péči podniků v oblasti udržitelnosti (CSDDD)

– směrnice č. 2024/1760 (odložená transpoziční lhůta 26. 7. 2027)

– velké společnosti se budou muset zabývat identifikací, prevencí a odstraňováním nebo zmírňováním nepříznivých dopadů svých činností na životní prostředí a lidská práva

– budou také povinny přijmout svůj transformační plán pro zmírňování změny klimatu, jehož cílem je prostřednictvím maximálního úsilí zajistit, aby obchodní model a strategie dané společnosti byly slučitelné s přechodem na udržitelné hospodářství a s omezením globálního oteplování na 1,5 °C v souladu s Pařížskou dohodou a s cílem dosáhnout klimatické neutrality

– CSRD se soustředí na transparentnost a reportování, zatímco CSDDD ukládá aktivní povinnost jednat a předcházet negativním dopadům na udržitelnost

– úprava se má začít (po schváleném odkladu) uplatňovat pro první skupinu největších podniků od roku 2028, pro ostatní od roku 2029

– očekávané důsledky: administrativní zátěž, náklady, podnikatele jsou odváděni od jejich základní činnosti k politické angažovanosti

Nařízení proti odlesňování

– nařízení č. 2023/1115

– úprava se týká uvádění na trh EU nebo vývozu z EU u vybraných komodit, jejichž produkce se údajně výrazně podílí na odlesňování – totiž palmy olejné, sóji, dřeva, kakaa, kávy, skotu a kaučuku –, jakož i některých z nich získaných produktů (např. hovězího masa, nábytku, papíru či čokolády)

– cílem nařízení je zajistit, aby spotřeba těchto komodit a produktů a obchod s nimi v EU nepřispívaly k odlesňování a dalšímu znehodnocování lesních ekosystémů

– dovozci a vývozci budou mít povinnost, aby původ zboží, s nímž obchodují, zpětně vysledovali až k pozemku, na němž bylo vyprodukováno – budou se muset zaručit, že zboží nepochází z půdy, která byla od roku 2021 předmětem odlesňování či znehodnocování lesů, a že bylo vyrobeno v souladu s příslušnými právními předpisy země původu – za tím účelem budou muset shromažďovat relevantní informace a podklady (včetně přesných zeměpisných informací o půdě, kde byly vypěstovány či odchovány dotčené komodity) a provádět posouzení rizik a případně přijímat opatření ke zmírňování rizik – méně přísná pravidla budou platit pro malé a střední podniky

– úprava se uplatní (po schváleném odkladu) pro větší a střední podniky od konce roku 2025, pro malé podniky pak od poloviny roku 2026

– očekávané důsledky: administrativní zátěž, náklady

Napsat komentář

Pro přidávání komentářů se musíte nejdříve přihlásit.